Quem ganha mais, paga mais; quem ganha menos, paga menos; estas regras estão na reforma aprovada para a legislação trabalhista.

Desde 2020, já estão vigorando as novas alíquotas de contribuição do trabalhador para o Instituto Nacional do Seguro Social (INSS). Essa atualização das faixas de contribuição está de acordo com a reforma da Previdência de 2019.

É através da contribuição ao INSS que o trabalhador se mantém assegurado e garante direitos previdenciários, como, por exemplo, aposentadoria, salário-maternidade, auxílio-doença, entre outros.

A forma de cálculo passou a ser progressiva desde novembro de 2019. Ou seja, não se aplica mais uma alíquota única sobre o salário do trabalhador, conforme o total da renda mensal do trabalho. Assim, quem ganha mais, vai pagar mais, e aqueles que ganham menos, vão pagar menos, como definiu a Secretaria de Previdência.

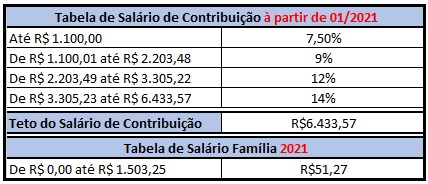

Agora, se aplica as alíquotas de contribuição em cada faixa de salário, até o teto do INSS, que é o valor máximo que o trabalhador pode receber. Atualmente, essa quantia é de R$ 6.433,57.

O novo cálculo da contribuição vale para os trabalhadores da iniciativa privada empregados, inclusive domésticos, e avulsos (que prestam serviços para empresas, mas não têm carteira assinada).

Confira todas as regras ao longo do texto.

A tabela

De acordo com o reajuste anual para aposentados e beneficiários do INSS, ficou decidido que as novas alíquotas de contribuição valem sobre os salários a partir de fevereiro de 2021. Com o aumento do salário-mínimo para R$ 1.100,00, a tabela também sofreu reajuste.

Alíquotas progressivas

Diferentemente de como era antes da reforma da Previdência, agora não se aplica as alíquotas de contribuição sobre todo o salário.

A nova regra diz que as alíquotas são progressivas, ou seja, paga mais quem ganha mais. Sendo assim, aplica-se cada percentual apenas sobre a parcela do salário que se enquadrar em cada faixa, o que pode fazer com que o percentual de fato descontado do total dos ganhos (a chamada alíquota efetiva) seja diferente.

Por exemplo: digamos que um trabalhador receba o salário de R$ 1.500,00. Logo, de acordo com a nova regra das alíquotas de contribuição, esse trabalhador pagará 7,5% sobre a primeira faixa de contribuição, que é R$ 1.100,00 (ou seja, R$ 82,50), e mais 9% sobre a diferença entre a segunda faixa de salário (1.500,00 – 1.100,01 = R$ 399,99), que resulta no valor de R$ 35,99. Assim, soma-se o valor obtido nesse cálculo (82,50 + 35,99) e, no total, a taxação lhe custará o valor efetivo de R$ 118,49. Para achar a alíquota efetiva, divide-se o valor efetivo pelo salário do trabalhador (118,49 ÷ 1.500,00), o equivalente a 7,89% do seu salário.

Ainda não entendeu? Então, tenha atenção ao exemplo detalhado a seguir:

Em outro exemplo, digamos que um trabalhador ganhe o salário de R$ 5.000,00, Para calcular o valor de contribuição ao INSS, é preciso seguir o passo a passo a seguir:

1) localizar a faixa salarial a que o trabalhador se encontra. No exemplo citado, o salário do trabalhador encontra-se na terceira faixa (R$ 2.203,49 a R$ 3.305,22). Ou seja, de acordo com a regra, aplica-se a alíquota de contribuição de 12% sobre o salário de R$ 3.000,00 do trabalhador;

2) separar a alíquota aplicada do valor da primeira faixa salarial.

A primeira faixa é de valores de até um salário-mínimo (R$ 1.100,00). Acontece que ainda não chegou ao valor de R$ 3.000,00. Então, aplica-se a alíquota aplicada da primeira faixa, que é de 7,5%, ao valor do salário-mínimo atual 7,5% de R$ 1.110,00 = R$ 82,50.

3) separar a alíquota aplicada do valor da segunda faixa salarial. A segunda faixa é de valores entre R$ 1.100,01 a R$ 2.203,48, mas ainda não chegou à faixa de salário correspondente ao R$ 3.000,00 que o trabalhador ganha. Logo se aplica a alíquota aplicada na segunda faixa, que é de 9%. No caso, a alíquota aplicada é de 9% sobre R$ 1.103,47 (diferença entre o máximo e o mínimo dessa faixa de salário), 9% de R$ 1.103,47 = R$ 99,31;

4) separar a alíquota aplicada do valor da terceira faixa salarial. A terceira faixa é de valores entre R$ 2.203,49 a R$ 3.305,22. Finalmente chegamos à faixa de salário correspondente ao que o trabalhador ganha. Assim, usa-se a alíquota aplicada na quarta faixa, que é de 12%. No caso, a alíquota aplicada é de 12% sobre R$ 1.101,73 (diferença entre o máximo e o mínimo dessa faixa de salário), 12% de R$ 1.101,73 = R$ 132,20; 5) somar os valores separados nos itens B, C e D: R$ 82,50 + R$ 99,31 + R$ 132,20 = R$ 314,01. Esse será o valor da contribuição ao INSS do trabalhador.

Para calcular a alíquota efetiva, basta fazer o cálculo a seguir: valor da contribuição dividido pelo valor do salário (R$ 314,01 ÷ R$ 3.000,00 = 0,10467), ou seja, 10,4% de alíquota efetiva.

Cabe ressaltar que no caso de salários acima do teto do INSS (R$ 6.433,57, em 2021), a contribuição será a mesma para todos, pois as alíquotas incidem apenas até o valor do teto.

Não afetados

Para salários de contribuição igual ao valor do salário-mínimo, valem as mesmas regras que já estão em vigor:

1) para o contribuinte individual (como trabalhadores autônomos e diaristas, por exemplo) que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado, e o segurado facultativo (como donas de casa e estudantes), o recolhimento poderá ser mediante aplicação de alíquota de 11% sobre o valor do salário-mínimo. Assim, em 2021 contribuirá com R$ 121,00;

2) para o Microempreendedor Individual (MEI) e para o segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencente à família de baixa renda inscrita no CadÚnico, o recolhimento deverá ser feito mediante a aplicação de alíquota de 5% sobre o valor do salário-mínimo, ou seja, R$ 55,00;

3) O contribuinte individual que presta serviço à empresa ou equiparado terá que contribuir com 20% sobre o piso nacional. Sendo assim, contribuirá com R$ 220,00.

Para salários acima do teto do INSS, que é R$ 6.433,57, a contribuição é a mesma para todos.