O destaque do presidente se deveu ao empenho de todos e ao compromisso com o que chamou de “boa política”.

O Senado aprovou na quarta-feira, 05/11, por unanimidade, o Projeto de Lei 1.087/2025, que amplia a faixa de isenção do Imposto de Renda para quem recebe até R$ 5.000 por mês. A votação foi simbólica, quando não há registro nominal de votos.

Como o texto que foi aprovado pela Câmara em 1º de outubro foi mantido, o projeto agora segue para a sanção do presidente da República. As medidas passam a valer em 2026, depois de virarem lei.

Mais cedo, a CAE, Comissão de Assuntos Econômicos do Senado, havia aprovado a proposta. No Plenário do Senado, o texto teve como relator o senador Renan Calheiros (MDB-AL).

A decisão de preservar o conteúdo original visou a evitar que o projeto retornasse à Câmara, o que poderia comprometer o cronograma de implementação previsto para 2026.

Segundo o senador Renan, qualquer modificação no projeto poderia atrasar a aplicação da nova faixa de isenção do Imposto de Renda, programada para entrar em vigor no próximo ano, período em que serão realizadas eleições no país..

Sobre a proposta

O que muda quanto à isenção do Imposto de Renda:

como é – quem ganha até 2 salários-mínimos (ou até R$ 3.036) não paga Imposto de Renda;

como fica – o projeto original, de autoria do Executivo, estabelece a isenção de IRPF para quem recebe até R$ 5.000 mensais. O relator na Câmara, Arthur Lira (PP-AL), ex-presidente da Casa, manteve a medida.

Faixa de desconto

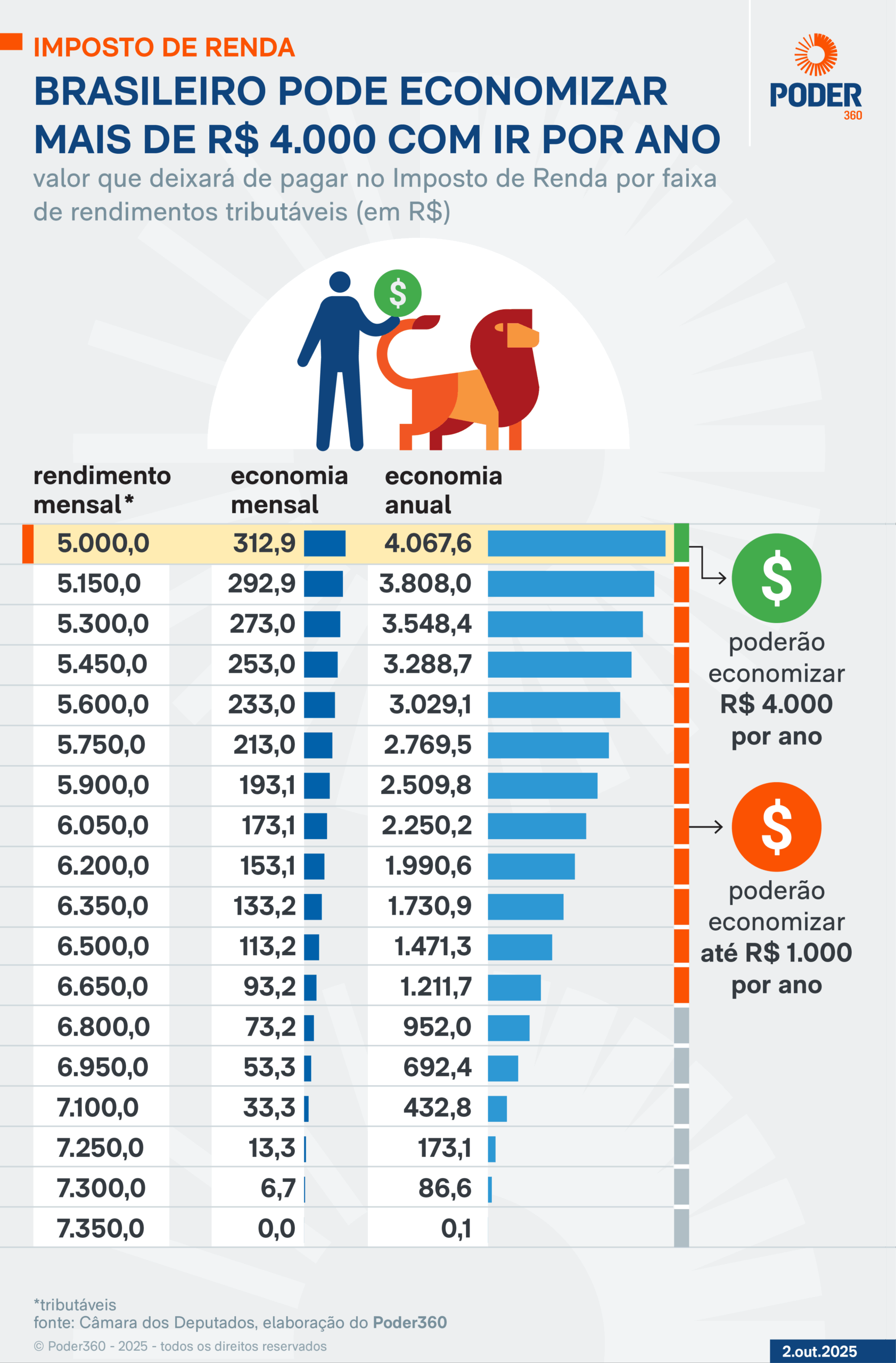

A proposta também estabelece uma faixa de desconto. O governo propôs inicialmente que contemplasse quem tem renda mensal de R$ 5.000,01 a R$ 7.000. A proposta ampliou a faixa de desconto do IR de R$ 5.000,01 a R$ 7.350.

O texto estabeleceu um cálculo que possibilita o pagador de impostos economizar até R$ 4.067,57 por ano. Haverá uma tributação progressiva de R$ 5.000,01 até R$ 7.350,00. Conforme o salário da pessoa aumenta, o desconto do Imposto de Renda fica menor.

Como calcular

A equação utilizada pelo projeto de lei para calcular o desconto mensal é: [978,62 – (0,133145 X rendimentos tributáveis sujeitos à incidência mensal)].

Neste caso, basta a pessoa preencher o valor que recebe mensalmente. Um exemplo: se o brasileiro com emprego formal de carteira assinada recebe R$ 5.350, a fórmula fica da seguinte maneira: [978,62 – (0,133145 X 5.350)].

Com isso, é possível considerar que a pessoa economizará R$ 266,29 por mês e R$ 3.461,82 por ano (com o pagamento do 13º salário).

O Poder360 elaborou uma planilha de quanto o brasileiro deixará de pagar de acordo com a faixa de renda. Eis a íntegra (PDF – 129 kB).

Os impactados

Ao considerar a dedução parcial, aproximadamente 16 milhões de brasileiros serão beneficiados com a medida, a maioria no Sudeste, região mais populosa do país.

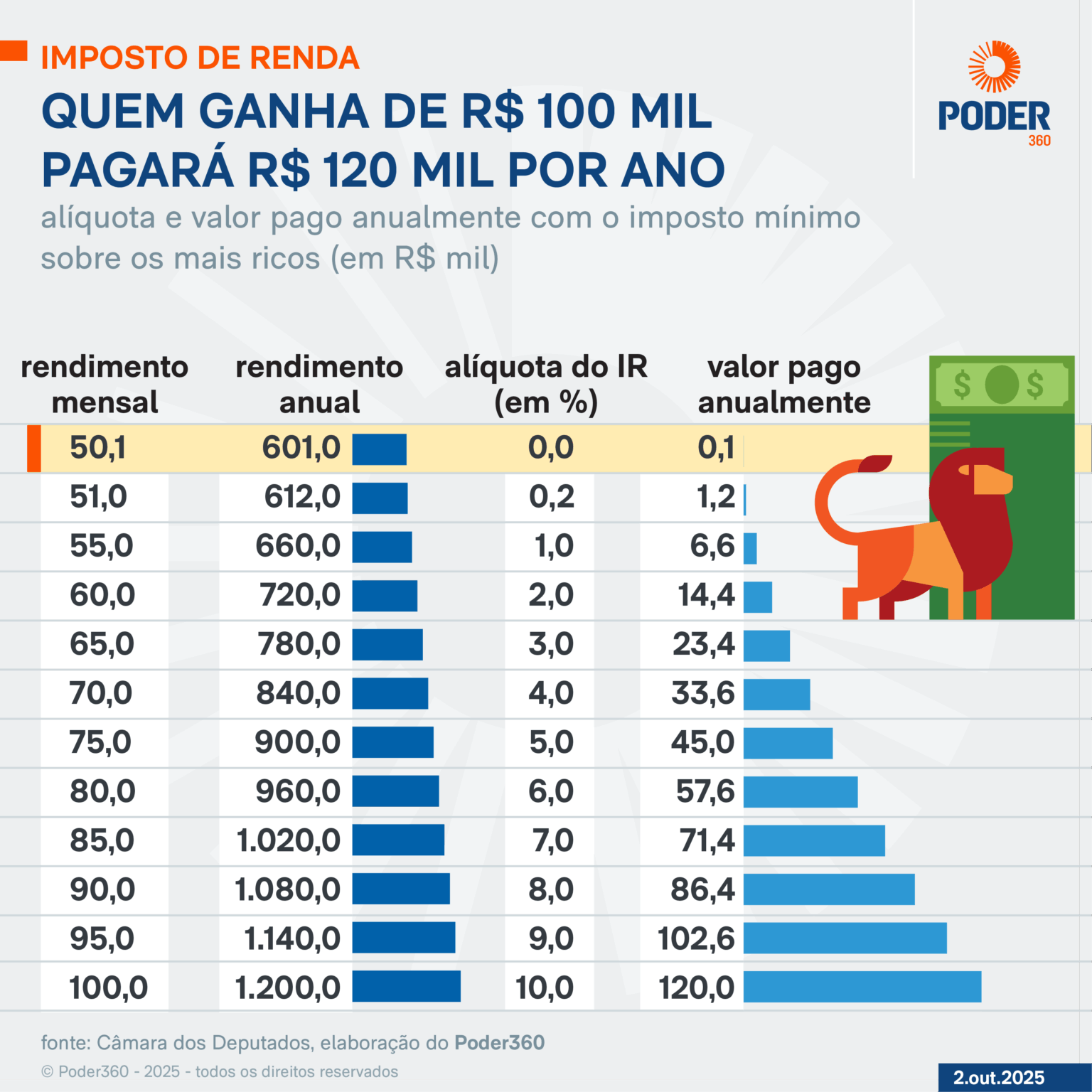

A isenção do Imposto de Renda a quem recebe até R$ 5.000 e os descontos aos brasileiros que ganham de R$ 5.000,01 a R$ 7.350,00 custarão R$ 100,7 bilhões ao governo federal de 2026 a 2028. Para custear parte dessa conta, a equipe econômica propôs uma taxação mínima de 10% sobre “altas rendas”.

A tributação mínima de 10% incidirá sobre salários, aluguéis, dividendos, ganhos com ações em bolsa de valores e fundos de investimentos, planos de previdência e outros.

Os alvos do tributo mínimo são os brasileiros que recebem R$ 50.000 por mês (ou R$ 600 mil por ano). Para os rendimentos iguais ou superiores a R$ 1,2 milhão, a alíquota mínima do Imposto de Renda será de 10%. Haverá uma equação para definir a alíquota do brasileiro que ganha de R$ 600.000 a R$ 1,2 milhão ou mais por ano.

A alíquota começa a 0% para quem ganha R$ 50.000 por mês. Para cada R$ 1.000 de aumento, a alíquota sobe 0,2 ponto percentual. Ou seja, quem recebe R$ 51.000 será cobrado por uma alíquota de 0,2%. Quem recebe R$ 52.000 mensais pagará uma taxa de 0,4%, e assim sucessivamente.